दिनेश उप्रेती, बीबीसी संवाददाता

*** के सैंकड़ों/हज़ारों करोड़ रुपये बट्टे खाते में गए। ऐसी ख़बरें अक्सर अख़बार, टीवी, ऑनलाइन पोर्टल और सोशल मीडिया पर सुर्ख़ियां बनती रही हैं। *** देखकर कहीं आप ये तो नहीं सोचने लगे कि यहाँ कोई शब्द भूलवश छूट गया है। नहीं, ऐसा बिल्कुल नहीं है। आप इन तीन स्टार्स की जगह किसी भी बैंक (सरकारी हो या प्राइवेट) का नाम भरकर सर्च इंजन पर डालिए, आपको नतीजा मिल ही जाएगा।

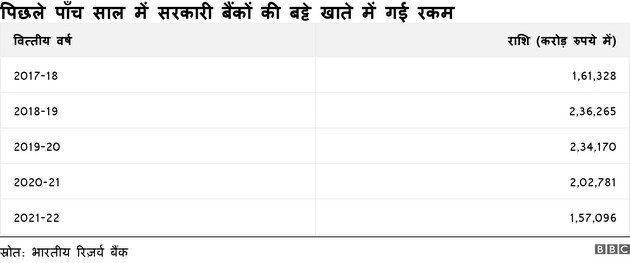

बट्टे खाते में गई रक़म (राइट ऑफ़) पिछले दिनों एक बार फिर चर्चा में आ गई। जब सूचना के अधिकार के तहत मांगी गई एक जानकारी के मुताबिक़ केनरा बैंक ने बताया कि पिछले 11 साल के दौरान उसने 1.29 लाख करोड़ रुपये के क़र्ज़ राइट ऑफ़ किए हैं।

(हालाँकि राइट ऑफ़ की ये रक़म हर तीसरे महीने सार्वजनिक होती है, जब शेयर बाज़ार में सूचीबद्ध बैंक अपने तिमाही नतीजे घोषित करते हैं। इन्हीं नतीजों में उन्हें अपने शेयरधारकों को ये जानकारी भी देनी होती है कि बैंक ने कितनी राशि के क़र्ज़ राइट ऑफ़ किए हैं।)

केनरा बैंक की इस ख़बर के सामने आने के बाद विपक्ष के कई नेताओं ने सरकार को निशाना बनाना शुरू कर दिया। वकील प्रशांत भूषण, मार्क्सवादी नेता सीताराम येचुरी समेत कई नेताओं ने सोशल मीडिया पर सरकार को घेरा और कहा कि सरकारी बैंक लोन राइट ऑफ़ कर लोगों के पैसे को लूट रहे हैं।

तो क्या लोन राइट ऑफ़ को लेकर विपक्ष के दावे सही हैं या फिर सरकार जान-बूझ कर और तकनीकी शब्दावली का इस्तेमाल कर इतनी बड़ी रक़म को छिपा रही है?

टेक्निकल राइट ऑफ़ और क़र्ज़माफ़ी की इस गुत्थी को सुलझाने के लिए पहले बैंकिंग सिस्टम को समझते हैं। सबसे पहले ये जानना ज़रूरी है कि लोन की बैंकों के लिए अहमियत क्या है?

दरअसल, बैंकिंग कारोबार ग्राहकों की रक़म को जमा करने से अधिक उन्हें उधार यानी क़र्ज़ देने पर आधारित है। बैंक के लिए ये दोनों करना ज़रूरी होता है।

बैंक या वित्तीय संस्थानों के लिए लोन एक एसेट (संपत्ति) हैं क्योंकि ये बैंक को आय देते हैं। बैंक जो लोन ग्राहकों को बतौर क़र्ज़ देते हैं, उसे ब्याज समेत वसूलते हैं।

दूसरी तरफ़ ग्राहकों का जमा पैसा (डिपॉज़िट्स) बैंक की लाइबिलिटी यानी देनदारी है। इसी रक़म का इस्तेमाल बैंक क़र्ज़ देने में करते हैं, लेकिन उन्हें इसे (डिपॉज़िट्स को) ग्राहक को वापस चुकाना होता है।

राइट ऑफ़ क्या है?

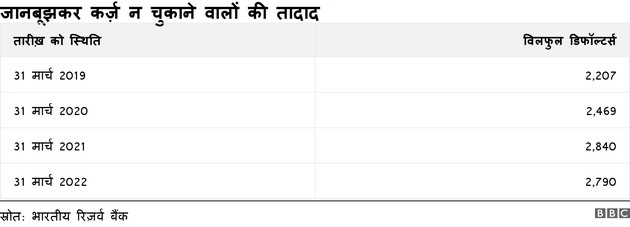

जो क़र्ज़दार (बकायेदार) सक्षम होने के बावजूद जान-बूझ कर अपना लोन नहीं चुकाते हैं। उन्हें विलफ़ुल डिफ़ॉल्टर कहा जाता है।

जब इन विलफ़ुल डिफ़ॉल्टर से क़र्ज़ वापसी की उम्मीदें पूरी तरह से ख़त्म हो जाती हैं, तब बैंक इन लोगों को दिए गए क़र्ज़ को डूबा हुआ मानकर बट्टे खाते में डाल देता है यानी राइट ऑफ़ कर देता है।

लेकिन, लोन राइट ऑफ़ करने का ये मतलब नहीं होता है कि यह क़र्ज़माफ़ी है। बैंक केवल अपनी बैलेंस शीट को साफ-सुथरा रखने के लिए ऐसा करते हैं। इसकी भी एक प्रक्रिया है।

आरबीआई (RBI) के नियमानुसार, बैंक पहले लोन को नॉन परफ़ॉर्मिंग एसेट (NPA) क़रार देते हैं और जब इसकी वसूली नहीं हो पाती है तब इसे राइट ऑफ़ किया जाता है।

वहीं, सरकार ने ऐसे भगोड़े आर्थिक अपराधियों से निपटने के लिए क़ानून भी बनाया है जिसके तहत भगोड़े कारोबारियों को देश में वापस लाने की कोशिश की जाती है। और क़ानूनी प्रक्रिया अपनाते हुए उसकी चल-अचल संपत्तियों को ज़ब्त कर क़र्ज़ वसूला जाता है।

क्या होता है NPA?

एनपीए समझने से पहले ये जान लेना ज़रूरी है कि बैंक काम कैसे करते हैं। इसे एक उदाहरण से समझ सकते हैं। मसलन बैंक में अगर 100 रुपये जमा हैं तो उसमें से साढ़े 4 रुपये (CRR अभी 4.5 प्रतिशत है) रिज़र्व बैंक के पास रखा जाता है। CRR मतलब नक़द आरक्षित अनुपात (Cash Reserve Ratio) होता है।

18 रुपये (अभी एसएलआर 18 प्रतिशत है) बॉन्ड्स या गोल्ड के रूप में रखना होता है। SLR मतलब Statutory liquidity ratio - वैधानिक तरलता अनुपात होता है।

बाकी बचे हुए साढ़े 77 रुपयों को बैंक क़र्ज़ के रूप में दे सकता है। इनसे मिले ब्याज से वो अपने ग्राहकों को उनके जमा पर ब्याज का भुगतान करता है और बचा हुआ हिस्सा बैंक का मुनाफ़ा होता है।

रिज़र्व बैंक के अनुसार, बैंकों को अगर किसी परिसंपत्ति (एसेट्स) यानी क़र्ज़ से ब्याज आय मिलनी बंद हो जाती है तो उसे एनपीए माना जाता है।

बैंक ने जो धनराशि उधार दी है, उसके मूलधन या ब्याज की किश्त अगर 90 दिनों तक वापस नहीं मिलती तो बैंकों को उस लोन को एनपीए में डालना होगा।

NPA होने के क्या हैं नियम

कोई लोन खाता निकट भविष्य में एनपीए बन सकता है या नहीं, इसकी पहचान के लिए रिज़र्व बैंक ने नियम बनाए हैं। इसके तहत बैंकों को उनके लोन खातों को स्पेशल मेंशन अकाउंट (एसएमए) के तौर पर चिन्हित करना होता है।

किसी लोन खाते को एनपीए घोषित करने के बाद बैंक को उस एनपीए खाते को तीन श्रेणियों - 'सब स्टैंडर्ड एसेट्स', 'डाउटफ़ुल एसेट्स' और 'लॉस एसेट्स' के रूप में बाँटना पड़ता है।

जब कोई लोन खाता एक साल या इससे कम अवधि तक एनपीए की श्रेणी में रहता है तो उसे 'सब स्टैंडर्ड एसेट्स' कहा जाता है, एक साल तक 'सब स्टैंडर्ड एसेट्स' की श्रेणी में रहता है तो उसे 'डाउटफुल एसेट्स' कहा जाता है। जब बैंक यह मान लेता है कि क़र्ज़ अब वसूल नहीं हो सकता तो उसे 'लॉस एसेट्स' की श्रेणी में डाल दिया जाता है।

बैंकिंग एक्सपर्ट काजल जैन कहती हैं, "रिज़र्व बैंक ने फ़रवरी में एनपीए नियम कड़े करते हुए लगभग आधा दर्जन नियम ख़त्म कर दिए थे। अब किसी क़र्ज़ डिफ़ॉल्ट के मामले में बैंकों को 180 दिन के भीतर उसका समाधान निकालना अनिवार्य कर दिया गया है। ऐसा नहीं होने की स्थिति में उस खाते को दिवालिया प्रक्रिया के तहत आगे बढ़ाना होगा।"

काजल कहती हैं, "नए नियम के तहत 2,000 करोड़ रुपये या इससे ज़्यादा के लोन डिफ़ॉल्ट के मामलों में बैंक अधिकारियों को 180 दिन के भीतर समाधान यानी प्रोविज़निंग की योजना तैयार करनी होगी। ऐसा नहीं होने पर उसे दिवालिया प्रक्रिया में ले जाना होगा।"

अर्थशास्त्री सुनील सिन्हा कहते हैं, "कुछ हद तक ये सही है कि बैंकों में डिफ़ॉल्ट के मामले बढ़ रहे हैं। लेकिन अब बैंकों को उसकी प्रोविज़निंग यानी समाधान के लिए सिर्फ़ छह महीने दिए गए हैं, इसलिए बैंकों को इन एनपीए को घाटे के रूप में दिखाना ही होगा। इसका मतलब ये हरगिज़ नहीं है कि बैंकों का ये क़र्ज़ डूब गया है और अब वसूल नहीं होगा।"

क्या होती है क़र्ज़माफ़ी?

अगर कोई व्यक्ति बैंकों से लिया गया लोन नहीं चुका पाता है और, लोन चुका पाने में असक्षम होता है। तो ऐसे लोगों के ऋण सरकार की ओर से माफ़ कर दिया जाता है। लेकिन इस क़र्ज़माफ़ी (Waive Off) के दायरे में सभी लोग नहीं आते हैं।

इस तरह की क़र्ज़माफ़ी आमतौर पर किसानों की की जाती है। देखा गया है कि चुनावों से पहले ऐसी क़र्ज़माफ़ी की घोषणा की जाती है।

आसान शब्दों में कहा जाए तो किसानों को ख़राब फ़सल, बेमौसम बरसात या सूखा जैसी प्राकृतिक आपदाओं से होने वाले आर्थिक नुक़सान की भरपाई के लिए क़र्ज़माफ़ी का एलान किया जाता है। क़र्ज़माफ़ी की इस योजना में किसी बड़ी कारोबारी कंपनी का लोन माफ़ नहीं किया जाता है।

आर्थिक मामलों के जानकार सुदीप बंधोपाध्याय बताते हैं कि बैंक या वित्तीय संस्थान क़र्ज़ को राइट ऑफ़ करने के बजाय किसी सरकारी क़र्ज़माफ़ी योजना को तरजीह देंगे।

सुदीप कहते हैं, "देखा जाए तो बैंकों के लिए क़र्ज़ को राइट ऑफ़ करने से बेहतर है क़र्ज़माफ़ी। इसकी वजह ये है कि बैंक को क़र्ज़ की अपनी पूरी रक़म सरकार से वापस मिल जाती है और क़र्ज़दार (अधिकतर मामलों में ग़रीब किसान) को भी क़र्ज़ के बोझ से मुक्ति मिल जाती है।"

सुदीप कहते हैं, "अगर सरकार कहती है कि वो किसानों के 1000 रुपये माफ़ कर रही है तो इसका मतलब ये है कि बैंक को ये 1000 रुपये सरकार देगी, जबकि राइट ऑफ़ प्रक्रिया में बैंकों को बैड लोन की प्रोविज़निंग करनी होती है और ज़ाहिर है इससे उनके मुनाफ़े पर असर पड़ता है।"

राइटऑफ़ और वेवऑफ़ की कहानी में ज़्यादातर आंकड़ों की बाज़ीगरी है। शायद इसीलिए कहा जाता है... आंकड़े झूठ नहीं बोलते, लेकिन वो हमेशा पूरा सच भी बयाँ नहीं करते।